රටේ දළ දේශීය නිෂ්පාදනයට 50%කට වඩා වැඩි ආංශික දායකත්වයක් දක්වන සුළු හා මධ්ය පරිමාණ ව්යවසාය අංශය රටේ ආර්ථිකයේ දිශානතිය තීරණය කිරීමේ උපායමාර්ගික වැදගත්කමක් ඇති අංශයක් ලෙස හඳුනාගෙන ඇත. එසේ වුවද, 2019 වසරේ සිදු වූ පාස්කු ඉරිදා ප්රහාරය, කොවිඩ්-19 වසංගතය, 2022 ආර්ථික කඩා වැටීම සහ අනෙකුත් බාහිර බලපෑම් මත පසුගිය වසර කිහිපය තුළ රට මුහුණ පෑ කැළඹිලි සහගත තත්ත්වය සුළු හා මධ්ය පරිමාණ ව්යවසායකයන්ට දැඩි ලෙස බලපෑ අතර, එම තත්ත්වය ඔවුන්ගේ ව්යාපාර සුපුරුදු ධාරිතාවයෙන් පවත්වාගෙන යාමේ හැකියාවට බලපෑම් කරන ලදී. මෙය ඔවුන්ගේ ණය ක්රමවත්ව ගෙවීමේ හැකියාවට බලපෑ අතර ණය පැහැර හැරි අයට එරෙහිව නීතිමය ක්රියාමාර්ග ගැනීමට බැංකු යොමු වීම හේතුවෙන් ඔවුන්ගේ ණය සුරැකුම්/වත්කම්වල අයිතිය අහිමි වීමේ අවදානමට ලක් විය. රු. බි. 886 ක පමණ වටිනාකමක් සහිත 494,000 ක් පමණ වන ණය ලබාගත් අය 2019.04.01 සිට 2024.09.30 දක්වා කාලය තුළ බැංකු විසින් අදියර 3 ණය කාණ්ඩය (අක්රිය ණය) යටතේ වර්ග කර ඇති අතර, එසේ වර්ග කර ඇති ණය සංඛ්යාවෙන් 99% ක් පමණම රු. මි. 25 ට අඩු ණය ගැනීම් ලෙස වාර්තා වී ඇත. මෙම සියලු කරුණු සැලකිල්ලට ගනිමින් පසුගිය කාලය තුළ අත්විඳින ලද අහිතකර බලපෑම් හේතුවෙන් ණය ගෙවීමේ දුෂ්කරතාවන්ට මුහුණ දී ඇති සුළු හා මධ්ය පරිමාණ ව්යවසායකයන්ට සහන සැලසීම සඳහා රජය විසින් සහන පැකේජයක් සැලසුම් කර තිබේ.

මෙම සහන පැකේජය, ශ්රී ලංකා මහ බැංකුව, ශ්රී ලංකා බැංකු සංගමය, සුළු හා මධ්ය පරිමාණ ව්යවසාය අංශයේ නියෝජිතයන් සහ අදාළ අනෙකුත් රාජ්ය ආයතනවල සහයෝගයෙන් බැංකු ක්ෂේත්රයේ ස්ථාවරත්වය සහතික කරමින් බලපෑමට ලක් වූ සුළු හා මධ්ය පරිමාණ ව්යවසායකයින්ගේ ව්යාපාර කටයුතු සඳහා සහන සැලසීම සඳහා දිගු කාලීන දැක්මක් සහිතව සකස් කර ඇත.

බලපත්රලාභී බැංකුවකින් ණය පහසුකමක් ලබාගෙන 2019.04.01 දින හෝ ඉන් පසුව අදියර 3 (අක්රිය ණය) කාණ්ඩය යටතේ වර්ගීකරණය කර ඇති සුළු හා මධ්ය පරිමාණ ව්යවසායකයින් අවශ්ය සියලුම ලියකියවිලි සමඟින්, 2025.03.31 හෝ ඊට පෙර අදාළ සහන බැංකු ඒකකය සමඟ සාකච්ඡා ආරම්භ කරන්නේ නම්, එම සුළු හා මධ්ය පරිමාණ ව්යවසායකයින් යෝජිත සහන පැකේජය සඳහා ඇතුළත් වීමට සුදුසුකම් ලබයි.

(අ) විශේෂිත සහන

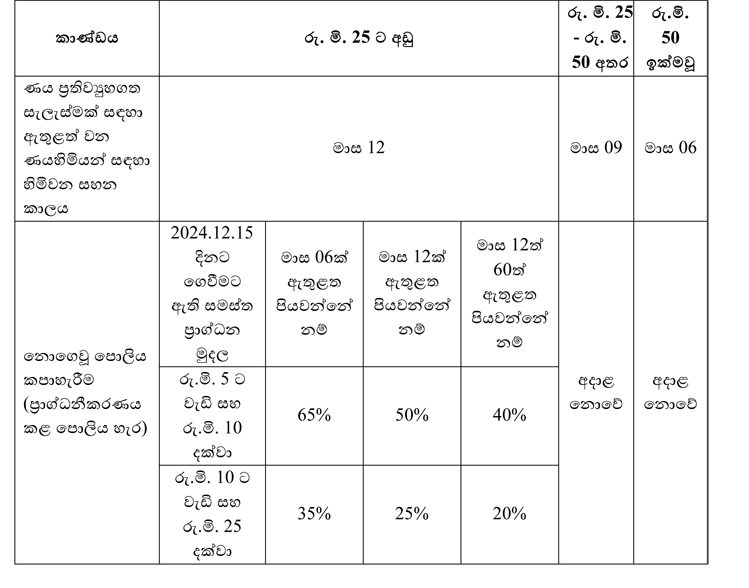

- 12.15 දිනට පැවති සමස්ත ගෙවිය යුතු ණය ප්රාග්ධන වටිනාකම මත පදනම්ව කාණ්ඩ තුනක් යටතේ විශේෂිත සහන ක්රියාමාර්ග යෝජනා කර ඇති අතර ඒ අනුව එක් එක් කාණ්ඩය සඳහා හිමිවන විශේෂිත ප්රතිලාභ පහත වගුවේ දක්වා ඇත.

(ආ) පොදු සහන

- සුළු හා මධ්ය පරිමාණ ව්යවසායකයින්ට ණය ප්රතිව්යුහගත කිරීමේ සැලැස්මකට ඇතුළු වීමට ඉඩ සලසා දීම සඳහා 1990 අංක 4 දරන බැංකු මඟින් ණය අයකර ගැනීමේ (විශේෂ විධිවිධාන) පනත සංශෝධනය කර 03.31 දින දක්වා පරාටේ නීතිය ක්රියාත්මක කිරීම අත්හිටුවීම දීර්ඝ කිරීම.

- අදාල ව්යාපාර අර්බුදයට පෙර පැවති තත්ත්වයට නංවාලීම සඳහා එක් එක් ව්යවසායන් වෙන් වශයෙන් ඇගයීමකට ලක් කර ණය ආපසු ගෙවීමේ හැකියාව අනුව සහ ව්යාපාර පුනර්ජීවන සැලැස්මක් ඉදිරිපත් කිරීමට යටත්ව, සුදුසුකම් ලත් සුළු හා මධ්ය පරිමාණ ව්යවසායකයින් සඳහා කාරක ප්රාග්ධන ණය මුදලක් ලබාදීම.

- අහිතකර CRIB වාර්තා පමණක්ම මෙම සහන පැකේජය සඳහා සුදුසුකම් ලත් ණය ගැනුම්කරුවන්ගේ ණය අයදුම්පත් ප්රතික්ෂේප කිරීමේ එකම හේතුව නොවිය යුතුය.

- බලපත්රලාභී බැංකු සහ ශ්රී ලංකා ණය තොරතුරු කාර්යාංශය සමඟ සම්බන්ධීකරණයෙන් මෙම සහන යටතේ ප්රතිව්යුහගත කරනු ලබන ණය පහසුකම් වාර්තා කිරීම සඳහා සුදුසු ක්රමවේදයක් සකස් කිරීම.

- සුළු හා මධ්ය පරිමාණ ව්යවසායකයින්ගේ ඉල්ලීම මත ඔවුන්ගේ ණය පහසුකම්වල ප්රාග්ධනය, පොලී සහ අනෙකුත් ගාස්තු පිළිබඳ විස්තර බැංකුව විසින් ලබා දිය යුතු වේ.

(ඇ) අතිරේක සහන

සහන පැකේජය සුමටව ක්රියාත්මක කිරීම සහ උපරිම ප්රතිලාභ සුළු හා මධ්ය පරිමාණ ව්යවසායකයින්ට ලැබීම සහතික කිරීම සඳහා ඉහතින් සඳහන් කළ විශේෂිත සහ පොදු සහන ක්රියාමාර්ගවලට අමතරව පහත සඳහන් අතිරේක සහන, මෙම සහන පැකේජයට ඇතුළත් කිරීමේ හැකියාව සලකා බලන ලෙස මුදල්, ක්රමසම්පාදන හා ආර්ථික සංවර්ධන අමාත්යාංශය විසින් මහ බැංකුවෙන් ඉල්ලීම් කර ඇත.

- සාමාන්ය බරිත ප්රමුඛ ණය දීමේ අනුපාතිකය (AWPR)ට සාධාරණ ආන්තිකයක් (උදා: උපරිම 2%) එකතු කිරීමට යටත්ව රු. මි. 50ට අඩු ප්රතිව්යුහගත කරනු ලබන ණය සඳහා සාධාරණ උපරිම පොලී අනුපාතයක් හඳුන්වා දීම.

- අගතියට පත් පාර්ශ්වයන් සඳහා දුක්ගැනවිලි ඉදිරිපත් කිරීමට අවස්ථාවක් ලබා දීමට යටත්ව, ණය ආපසු ගෙවීමේ කාලය ලෙස උපරිම වසර 10ක් (මුල් ණය ගිවිසුම අනුව වසර 10කට වඩා දිගු කාලයක් ලබා දී නොමැති නම්) ලබා දීම.

- බැංකුවල ‘ව්යාපාර පුනර්ජීවන ඒකක’, ‘සහන බැංකු ඒකක’ ලෙස නම් කිරීම.

- යෝජිත සහන කාලය තුළ, නීතිමය කටයුතු සඳහා දැනටමත් දින නියම කර ඇති අක්රීය ණය හැර අදාළ කාණ්ඩවල අක්රීය ණය සම්බන්ධ නීතිමය ක්රියාදාමයන්, රු. මි. 25 ට අඩු ණය සඳහා මාස 12ක්, රු. මි. 25 සහ රු. මි. 50 අතර ණය සඳහා මාස 09ක්, සහ රු. මි. 50ට වැඩි ණය සඳහා මාස 06ක් වශයෙන් සම්පූර්ණයෙන් අත්හිටුවීම.

- දේපළ වෙන්දේසි කිරීමේදී එම දේපළ තක්සේරු කිරීම පිළිබඳව බැංකුව සහ ණය ගැනුම්කරු අතර පැන නඟින ආරවුලකදී දුක්ගැනවිලි හැසිරවීම සඳහා විධිමත් යාන්ත්රණයක් ස්ථාපිත කිරීම සහ එමඟින් ණය ගැනුම්කරුගේ දේපළ හැකි ඉහළම මිලට වෙන්දේසි කිරීම සහතික කිරීම.

(ඉ) සුළු හා මධ්ය පරිමාණ ව්යවසාය අංශයට සහාය වීම සඳහා ගනු ලබන අතිරේක ප්රතිපත්තිමය ක්රියාමාර්ග

- සුළු හා මධ්ය පරිමාණ ව්යවසායකත්ව ප්රතිපත්ති සංවර්ධනය, මාර්ගෝපදේශ සැපයීම සහ සුළු හා මධ්ය පරිමාණ ව්යවසාය අංශයේ සංවර්ධනය සඳහා විවිධ ආයතන යටතේ කටයුතු කරන සියලුම පාර්ශ්වකරුවන් එක් කණ්ඩායමක් ලෙස සම්බන්ධීකරණය කිරීම සඳහා කර්මාන්ත අමාත්යාංශයේ මෙහෙයවීම යටතේ සුළු හා මධ්ය පරිමාණ ව්යවසායකයින් සඳහා උපදේශන කමිටුවක් පිහිටුවීම.

- ශ්රී ලංකා වරලත් ගණකාධිකාරී ආයතනය සහ අනෙකුත් වෘත්තීය ගණකාධිකාරී ආයතන සමඟ සහයෝගීතාවයෙන් සුළු හා මධ්ය පරිමාණ ව්යවසායකයින්ගේ මූල්ය ප්රවේශ හැකියාව වර්ධනය කිරීමට සහාය වීම සඳහා ලකුණු කාඩ්පත්/ශ්රේණිගත කිරීමේ යාන්ත්රණයක් හඳුන්වා දීම.

- 2025 ජනවාරි මස සිට මෙහෙයුම් කටයුතු ආරම්භ කිරීමට නියමිත සීමාසහිත ජාතික ණය සුරැකුම් ආයතනය (NCGIL) සමඟ එක්ව බැංකු ණය ලබා ගැනීමේදී අවශ්ය ණය ඇපකර ලබා දීම මඟින් සුරැකුම් පිළිබඳ ගැටලු විසඳීම.