March, 17, 2026

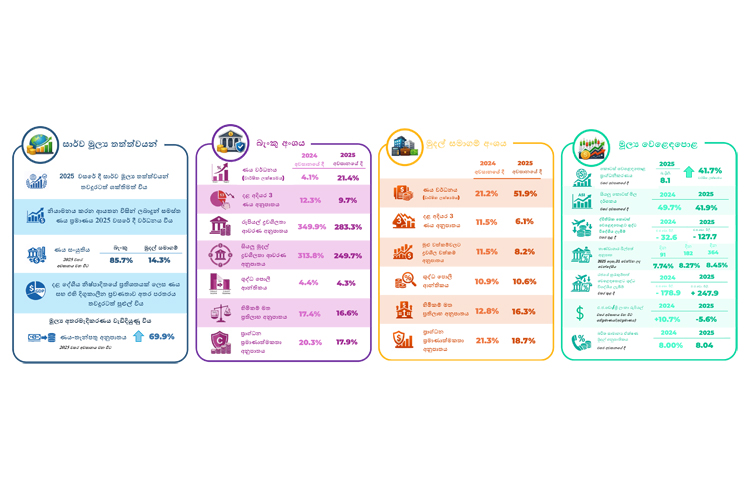

සාර්ව මූල්ය තත්ත්වයන්

විදේශීය අංශයන්හි අවදානම් සැලකිය යුතු මට්ටමක පැවතිය ද අඛණ්ඩ ණය ප්රසාරණයට සහාය දක්වමින් 2025 වසරේ දී, දේශීය සාර්ව මූල්ය තත්ත්වයන් තවදුරටත් ශක්තිමත් විය. 2025 වසර අවසානය වන විට බැංකු සහ මුදල් සමාගම් එක්ව ලබා දුන් සමස්ත ණය ප්රමාණය ඉහළයාමත් සමග ණය වර්ධනය සැලකිය යුතු ලෙස වේගවත් විය. ශක්තිමත් වූ පෞද්ගලික අංශ ණය වර්ධනය හේතුවෙන් මූල්ය අංශයේ සමස්ත නිරාවරණය තවදුරටත් පෞද්ගලික අංශය වෙත යොමු වූ අතර අඛණ්ඩ රාජ්ය මූල්ය ඒකාග්රතාවය පිළිබිඹු කරමින්, මූල්ය ආයතන රාජ්ය අංශයට නිරාවරණය වීම අඩු විය. සමස්ත නිරාවරණයෙන්, රජයට අදාළ නිරාවරණ ප්රතිශතය අඩු වුවද, එය තවමත් සැලකිය යුතු මට්ටමක පවතී. බැංකු අංශයේ ණය-තැන්පතු අනුපාතය අඛණ්ඩව ඉහළ යාම මගින් පිළිබිඹු වන පරිදි මූල්ය අතරමැදිකරණය තවදුරටත් වැඩිදියුණු විය. කෙසේ වුවද, දළ දේශිය නිශ්පාදිතයෙහි ප්රතිශතයක් ලෙස ණය සහ එහි දිගුකාලීන ප්රවණතාව අතර පරතරය ණය චක්රයේ ධනාත්මක පරාසය තුළ තවදුරටත් පුළුල් වූ අතර, එමගින් මූල්ය පද්ධතිය තුළ ඇතිවිය හැකි පද්ධතිමය අවදානම පිළිබඳ ව අඛණ්ඩ අවධානයෙන් පසුවීමේ වැදගත්කම ඉස්මතු කරයි. මැදපෙරදිග භූ-දේශපාලන ගැටුම් ඇතුළු ගෝලීය අවිනිශ්චිතතා, වෙළෙඳ භාණ්ඩ මිල අස්ථාවරත්වය සහ අහිතකර කාලගුණික තත්ත්ව, මූල්ය අංශයේ ණය ගුණාත්මකභාවයට අවාසිදායක අවදානම් ඇති කළ හැකිය. මෙම පසුබිම තුළ, තිරසාර රාජ්ය මූල්ය ඒකාග්රතාවය සහ විදේශීය ස්වාරක්ෂක ශක්තිමත් කිරීම සාර්ව මූල්ය ස්ථායීත්වය ආරක්ෂා කිරීම සඳහා අත්යවශ්ය අංගයන් වනු ඇත.

බැංකු අංශයේ කාර්යසාධනය

ලිහිල් මුදල් ප්රතිපත්තිය, වර්ධනය වූ සාර්ව ආර්ථික තත්ත්වයන් සහ ශක්තිමත් ණය ඉල්ලුම හේතුවෙන් 2025 වසර අවසානයේ දී බැංකු අංශයේ ණය වර්ධනය සැලකිය යුතු අන්දමින් වේගවත් විය. මෙම අංශයේ දළ ණය සහ ලැබීම් වාර්ෂික ලක්ෂ්යමය වශයෙන් 21.4%කින් ප්රසාරණය වූ අතර එය 2024 අවසානයේ දී වාර්තා වූ 4.1%ක වර්ධනයට සාපේක්ෂව සැලකිය යුතු ඉහළ යාමකි. මෙම ප්රසාරණය පුළුල් පදනමක් මත සිදු වූ අතර, ඒ සඳහා මූල්ය සේවා, වෙළෙඳ, පරිභෝජන, විදේශීය ආයතන වෙත ණය ලබා දීම, ඉදිකිරීම් සහ නිෂ්පාදන ඇතුළු බහුවිධ ආර්ථික අංශ රැසක දායකත්වය හේතු විය. කැපී පෙනෙන තත්ත්වයක් ලෙස, මූල්ය සේවා අංශ වෙත ලබා දී ඇති ණය ප්රමාණය වාර්ෂික ලක්ෂ්යමය වශයෙන් 148.0%ක ශීඝ්ර වර්ධනයක් වාර්තා කළ අතර, ණය ඉල්ලුම ඉහළ යෑම මධ්යයේ මුදල් සමාගම්වල අරමුදල් අවශ්යතාව ඉහළ යෑම එමගින් පෙන්නුම් කෙරිණි. මෙම ප්රසාරණයට සමගාමීව ණය කළඹවල ගුණාත්මකභාවය වැඩිදියුණු වූ අතර, අදියර 3 ණය අනුපාතය, 2022 වසරේ දෙවන කාර්තුවෙන් පසු තනි ඉලක්කමකට නැවත පැමිණීමේ පළමු අවස්ථාව සනිටුහන් කරමින්, 2024 වසර අවසානයේ දී පැවති 12.3%ක මට්ටමේ සිට 2025 වසර අවසානය වන විට 9.7%ක් දක්වා පහළ ගියේය.

ණය ප්රසාරණය ශක්තිමත් වීම පිළිබිඹු කරමින්, බැංකු අංශයේ ද්රවශීලතාව සහ ප්රාග්ධන ස්වාරක්ෂක පෙර වසරට සාපේක්ෂව 2025 වසර අවසානයේ දී පහළ ගිය ද, තවදුරටත් නියාමන සීමාවන්ට වඩා සැලකිය යුතු ලෙස ඉහළ මට්ටමක පැවතුණි. 2024 වසර අවසානයේ පැවති රුපියල් සහ සියලු මුදල් ද්රවශීලතා ආවරණ අනුපාත පිළිවෙළින් 349.9%ක සහ 313.8%ක අගයේ සිට 2025 වසර අවසානය වන විට පිළිවෙළින් 283.3%ක් සහ 249.7%ක් දක්වා පහත වැටුණු නමුත්, එම අනුපාත ද්විත්වයම 100%ක අවම අවශ්යතාවට වඩා සැලකිය යුතු ලෙස ඉහළ මට්ටමක පැවතුණි. තවද, මෙම අංශය, 2025 වසරේ දී 16.6%ක හිමිකම් මත ප්රතිලාභයක් සමඟ ශක්තිමත් ලාභදායීතාවයක් නිරූපණය කළේය. සිය ඔරොත්තු දීමේ හැකියාව අවධාරණය කරමින් සියලුම බැංකු තම ප්රාග්ධන මට්ටම් අවම නියාමන අවශ්යතාවලට වඩා ඉහළ අගයක පවත්වා ගෙන ගිය අතර, ප්රධාන වශයෙන් කාලපරිච්ඡේදයේ කැපී පෙනෙන ණය ප්රසාරණය පිළිබිඹු කරමින් සමස්ත ප්රාග්ධන ප්රමාණාත්මකතා අනුපාතය පෙර වසරේ පැවති 20.3%ට සාපේක්ෂව 2025 වසර අවසානයේ දී 17.9%ක් ලෙස වාර්තා විය.

මුදල් සමාගම් අංශයේ කාර්යසාධනය

මුදල් සමාගම් අංශය ද්රවශීලතාව, ලාභදායීතාවය සහ ප්රාග්ධන ප්රමාණාත්මකතාවය සම්බන්ධයෙන් සිය ස්ථාවරත්වය පවත්වා ගනිමින් 2025 වසර අවසානය වන විට ශක්තිමත් ණය ප්රසාරණ ප්රවණතාවක් ළඟා කරගන්නා ලදී. ණයදීමේ ක්රියාකාරකම්වල සැලකිය යුතු තීව්රතාවයක් පෙන්නුම් කරමින්, දළ ණය සහ අත්තිකාරම් 2024 වසර අවසානයේ දී පැවති 21.2%ක වාර්ෂික ලක්ෂ්යමය වර්ධනයට සාපේක්ෂව 2025 වසර අවසානයේ දී 51.9%ක ශීඝ්ර වර්ධනයක් පෙන්නුම් කළේය. මෙම ප්රසාරණය සඳහා, වාහන මත ලබා දෙන ණය, 2025 වසර අවසානය වන විට වාර්ෂික ලක්ෂ්යමය පදනම මත 52.7%කින් ඉහළ යෑම සහ රන් සුරැකුම් මත ණය 63.8%ක ශක්තිමත් වාර්ෂික ලක්ෂ්යමය වර්ධනයක් වාර්තා කිරීම ප්රධාන වශයෙන් හේතු විය. මෙම ප්රසාරණය සහ ණය ආපසු අයකර ගැනීම් ඉහළ යෑම හේතුවෙන්, මුදල් සමාගම් අංශයේ දළ අදියර 3 ණය අනුපාතය 2024 වසර අවසානයේ දී වාර්තා වූ 11.5%ක අගයේ සිට 2025 වසර අවසානයේ දී 6.1%ක් දක්වා කැපී පෙෙනන අයුරින් පහත වැටුණි. ණය ලබාදීමේ වේගවත් වීම පිළිබිඹු කරමින් අතිරික්ත ද්රවශීලතා වත්කම් පෙර වසර අවසානයේ දී පැවති රුපියල් බිලියන 105.1ක අගයේ සිට 2025 වසර අවසානය වන විට රුපියල් බිලියන 74.3ක් දක්වා පහත වැටුණ ද, මෙම අංශයේ ද්රවශීලතාව වසර පුරා ම අවම නියාමන අවශ්යතාවයන්ට වඩා සැලකිය යුතු ලෙස ඉහළ මට්ටමක පැවතුණි. 2025/26 මූල්ය වර්ෂයේ[1] පළමු මාස නවය තුළ දී මෙම අංශයේ බදු පසු ලාභය වාර්ෂික ලක්ෂ්යමය වශයෙන් 45.0%ක සැලකිය යුතු ලෙස වර්ධනයක් පෙන්නුම් කරමින් රුපියල් බිලියන 61.5ක් ලෙස වර්තා වූ අතර, එමගින් ලාභදායීත්වය කැපී පෙනෙන ලෙස ශක්තිමත් විය. එමෙන්ම, සැලකිය යුතු මට්ටමේ ණය ප්රසාරණය ප්රධාන වශයෙන් හේතුකොට ගෙන, මෙම අංශය සමස්ත ප්රාග්ධන ප්රමාණාත්මකතා අනුපාතය 2024 වසර අවසානයේ දී පැවති 21.3%ක අගයේ සිට 2025 වසර අවසානයේ දී 18.7%ක් දක්වා පහළ ගියේය.

මූල්ය වෙළඳපොළ කාර්යසාධනය

භූදේශපාලනික ආතති මධ්යයේ වුවද, වැඩිදියුණු වූ සාර්ව ආර්ථික මූලිකාංග, ස්ථාවර වෙළෙඳපොළ තත්ත්වයන් සහ ශක්තිමත් ආයෝජක විශ්වාසය හේතුවෙන් 2025 වසර තුළ දී දේශීය මූල්ය වෙළඳපොළවල් ශක්තිමත්ව පැවතුණි. කොළඹ කොටස් හුවමාරුව (CSE) මෙම කාලපරිච්ඡේදය තුළ දී ශක්තිමත් වර්ධනයක් වාර්තා කළ අතර, 2024 වසරේ දී වාර්තා වූ 49.7%ක සහ 58.5%ක අනුරූපී වර්ධනයන් ට සාපේක්ෂ ව, 2025 වසරේ දී සියලු කොටස් මිල දර්ශකය (ASPI) සහ එස් ඇන්ඩ් පී ශ්රී ලංකා 20 (S&P SL20) දර්ශකය, පිළිවෙළින්, 41.9% සහ 26.6%කින් ඉහළ යන ලදී. තව ද, 2024 අවසානයට සාපේක්ෂව, 2025 වසර අවසානය වන විට කොටස් වෙළඳපොළ ප්රාග්ධනීකරණය 41.7% කින් වැඩි විය. වසර තුළ දී එ.ජ. ඩොලර් මිලියන 127.7ක ශුද්ධ විදේශීය ආයෝජන පිටතට ගලායාමක් දක්නට ලැබුණද, සමස්ත කොටස් වෙළඳපොළ ක්රියාකාරකම් ස්ථාවරව පැවතුණි. මේ අතර, 2025 සිව්වන කාර්තුව තුළ රජයේ සුරැකුම්පත් වෙළඳපොළෙහි ඵලදා අනුපාතික බොහෝ දුරට ස්ථාවරව පැවතුණද වෙනස් වන වෙළඳපොළ තත්ත්වයන්ට අනුකූලව 2025 දෙසැම්බර් මස අග භාගයේදී ඵලදා අනුපාතික සුළු වශයෙන් ඉහළ යන ලදී. වැඩිදියුණු වූ විදේශීය ආයෝජක විශ්වාසය පිළිබිඹු කරමින්, 2025 වසර තුළදී, රජයේ සුරැකුම්පත් සඳහා වූ ද්විතීයික වෙළෙඳපොළෙහි සමුච්චිත ශුද්ධ විදේශ ගලා ඒමක් වාර්තා වූ අතර, එය වැඩි වශයෙන් භාණ්ඩාගාර බැඳුම්කර දෙසට යොමු වී තිබුණි. කෙසේ වෙතත්, නිකුත් කර ඇති සුරැකුම්පත්වල මුළු වටිනාකමට සාපේක්ෂව, රජයේ සුරැකුම්පත්වල සමස්ත විදේශීය ආයෝජන පහළ අගයක පැවතුණි. දේශීය විදේශ විනිමය වෙළෙඳපොළ තුළ, පවතින වෙළෙඳපොළ තත්ත්වයන්ට අනුකූලව සිදු වූ අඛණ්ඩ ගැලපීම් හමුවේ ශ්රී ලංකා රුපියල, 2023 වසරේ දී 12.1%ක් සහ 2024 වසරේ දී 10.7%ක් ලෙස අඛණ්ඩව වසර දෙකක් එ.ජ. ඩොලරයට සාපේක්ෂව අධිප්රමාණය වීමෙන් අනතුරුව 2025 දී 5.6%කින් අවප්රමාණය විය. සමස්තයක් ලෙස, විනිමය අනුපාතිකයේ විචලනය මෙම වසරේ දී පහළ මට්ටමක පැවති අතර දේශීය අන්තර් බැංකු විදේශ විනිමය වෙළෙඳපොළෙහි ද්රවශීලතා තත්ත්වයන් ද තවදුරටත් වැඩිදියුණු විය. මෙම කාලය පුරාම, දේශීය මුදල් වෙළඳපොළ තුළ ද්රවශීලතාවය අතිරික්ත මට්ටමක පැවතුණු අතර, එය කෙටිකාලීන පොලී අනුපාතික පහළ යාම කෙරෙහි දායක විය.

[1] බොහෝමයක් මුදල් සමාගම්වල මූල්ය වර්ෂය අප්රේල් 01 වන දින සිට ආරම්භ වේ. කෙසේ වෙතත්, මුදල් සමාගම් හයක මූල්ය වර්ෂය ජනවාරි 01 වන දින සිට ආරම්භ වේ. ඒ අනුව, මෙම අංශයේ දත්ත සම්පාදනය කිරීමේ දී, එම මුදල් සමාගම් හයෙහි අප්රේල් 01 වන දින සිට ආරම්භ වන කාල සීමාව සඳහා අදාළ බදු පසු ලාභය සලකා බලනු ලැබේ.

Video Story