January, 29, 2020

සරල, විනිවිද පෙනෙන හා කාර්යක්ෂම බදු ක්රමයක් යළි නිර්මාණය කරන බවට රජය විසින් ලබාදුන් පොරොන්දු ඉටුකරමින් 2017 අංක 24 දරන දේශීය ආදායම් පනත සංශෝධනය කිරීම සඳහා මේ වන විට අමාත්ය මණ්ඩල අනුමැතිය ලැබී තිබේ. මෙම සංශෝධිත පනත් කෙටුම්පත අනුමැතිය සඳහා පාරිලිමේන්තුවට ඉදිරිපත් කිරීමට නියමිතය.

මේ අනුව සංශෝධනය කරනු ලැබූ ආදායම් බදු යෝජනා රැසක් 2020 ජනවාරි 01 සිට ක්රියාත්මක වේ.

මෙහිදී බොහෝ ආයතනික සේවකයින්ගේ අවධානය යොමුව ඇත්තේ උපයන විට බදු හෙවත් PAYE බදු අය කෙරෙන්නේ කෙසේද යන්න පිළිබඳවයි.

සංශෝධනය කර තිබෙන මෙම නව PAYE බදු අනුපාතිකයන් අනුව සුවිශේෂී ඉතිරියක් බදු ගෙවන්නන්ට හිමිවනු ඇත.

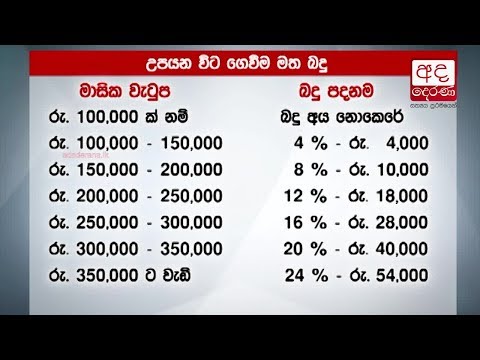

2020 ජනවාරි සිට මාර්තු දක්වා සේවාදායකයාගේ ආදායම අනුව PAYE බදු ගෙවීම මාස 03 සඳහා එකවර ගණනය කර එක් එක් මාසයට සමානව බෙදනු ලැබේ. ඒ අනුව මාස 03 සඳහා ආදායම රු. 750,000 ක් දක්වා බදුවලින් නිදහස් වේ.

ඒ අනුව මීට පෙර රු. 150,000 ක මාසික වැටුපක් හිමි අයෙකුට රු. 6,000 ක්ද, රු. 200,000 ක මාසික වැටුපක් හිමි අයෙකුට රු. 18,000 ක්ද, රු. 250,000 ක වැටුපක් ලැබූ අයෙකුට රැ. 36,000 ක්ද නව බදු සංශෝධන ප්රකාරව ඉතිරි වනු ඇත.

රු. 300,000 ක මාසික වැටුපක් ලැබූ අයෙකු@ මෙම සංශෝධනවලට පෙර මාස 03 සඳහා රු. 60,000 ක් ගෙවිය යුතු වුවද, දැන් ඔහුට ගෙවිය යුතු වන්නේ රු. 9,000 ක් පමණි. ඒ අනුව බදු සංශෝධනය නිසා රු. 51,000 ක ඉතිරියකට ඔහු හිමිකම් කියනු ඇත.

මේ පිළිබඳ වගුවක් පහතින් දැක්වේ.

2020 අප්රේල් සිට PAYE බදු අයකිරීම අහෝසි වනු ඇත. මෙහිදී තනි පුද්ගලයින් විසින් පහත වගුවේ දැක්වෙන පරිදි ස්වයං තක්සේරු පදනම මත බදු ගෙවීමට යටත් වේ.

(සංඛ්යා සටහන් උපුටා ගැනීම ගෝලීය විගණන සමාගමක් වන EY විසින් කරන ලද වාර්තාවකිනි.)

Video Story