November, 24, 2015

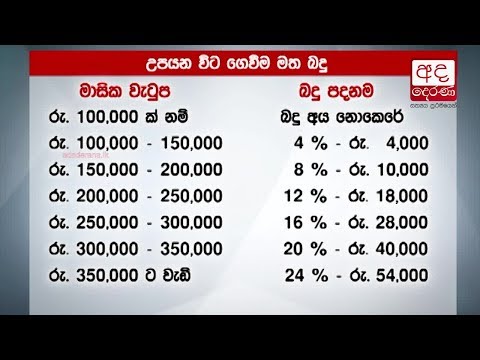

ආයතනික සේවකයින් විසින් ගෙවිය යුතු උපයන විට ගෙවීමේ බද්ද (PAYE tax) ගෙවීමට ඇති ආදායම් සීමාව සංශෝධනය කිරීමට මෙවර අයවැයෙන් පියවර ගෙන තිබේ. ඒ අනුව මෙතෙක් PAYE බද්දට යටත් වූයේ රුපියල් 750,000 කට වැඩි වාර්ෂික ආදායමක් හෙවත් මාසිකව රු. 62,500 කට වැඩි ආදායමක් ලබන සේවකයින්ය.

නව අයවැය යෝජනා අනුව මෙම සීමාව රුපියල් මිලියන 2.4 දක්වා ඉහළ නැංවීමට කටයුතු කර ඇත. එනම් මාසිකව රුපියල් දෙලක්ෂයක සිට ඉහළ ආදායම් ලබන සේවකයින් මෙම බද්දට යටත් වේ.

පෙර ක්රමය අනුව PAYE බද්ද මාසිකව ලබන ආදායම අනුව වෙනස් වූ අතර උපරිමය 16% කි. නව ක්රමය අනුව මෙහිදී සියලූම සේවකයින් සමාන මට්ටමින් සලකා 15% ක බදු අනුපාතිකයක් නියම කර ඇත. මෙහිදී බදු ගෙවිය යුතු ආදායමට සේවකයාගේ සියලූම ඉපයීම් ඇතුලත් කර තිබෙන අතර ඒ සඳහා කිසිදු නිදහස් කිරීමක් (Exemptions) නොලැබෙනු ඇත.

එමෙන්ම දෙවැනි රැකියාවකින් ලැබෙන ආදායම සඳහා ද කිසිදු නිදහස් කිරීමකින් තොරව එම අනුපාතය යටතේ බදු අය කෙරෙනු ඇත. මෙම ක්රමය හා අනුපාතයන් පුද්ගලික ආදායම් උපදවන්නන්ට දැනට පවත්නා, ක්රමයෙන් වැඩිවී උපරිමය 24% ක් දක්වා වන බදු අනුප්රමාණයන් වෙනුවට අදාළ වනු ඇත.

Video Story